Esta semana inició el periodo de la declaración anual del Impuesto a la Renta (IR) 2019, trámite a través del cual también se podrá acceder a la devolución de impuestos.

¿Los intereses de un crédito hipotecario son un gasto deducible en la declaración del IR 2019? La respuesta es no, pues un decreto emitido por el Gobierno en el 2018 eliminó esa posibilidad a partir de 2019.

Cabe anotar que hasta el 2018 los intereses pagados en un crédito hipotecario se habían convertido en el principal gasto deducible de los trabajadores.

¿Cuáles son los gastos deducibles que se mantienen?

Si estás en planilla y/o trabajas de manera independiente y tus ingresos anuales superan las 7 UIT (S/ 29,400 para el 2019), puedes pagar menos IR por tus gastos en:

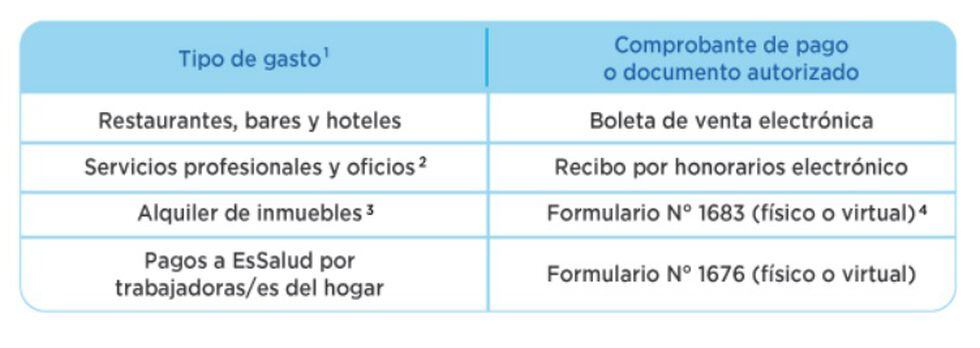

-Restaurantes, bares y hoteles

-Servicios profesionales y oficios

-Alquiler de inmuebles

-Aportaciones a EsSalud por trabajadoras/es del hogar

Todos estos gastos conforman los denominados ‘gastos deducibles’, indica la Sunat. “El monto que se deducirá (restará) de tus ingresos, con el cual tendrás un menor impuesto a pagar o un saldo a favor, se obtiene de la suma de determinados porcentajes aplicados según el tipo de gasto. Dicha suma no podrá exceder 3 UIT (S/ 12,600 para el 2019), razón por la cual al monto por deducir se le conoce como deducción adicional de 3 UIT”, agrega la Sunat.

En el siguiente gráfico se presentan los porcentajes de los gastos que aplican como montos deducibles:

¿Cómo acceder a este beneficio?

Para beneficiarte con la deducción adicional de 3 UIT deberás pedir los siguientes comprobantes de pago o documentos, según el tipo de gasto que realices: